发布日期:2024-12-03 10:47 点击次数:178

“9.24”以来配资交易股票,两市成交量频频突破万亿大关,10月8日单日交易额更是以接近3.5万亿的量能刷新A股记录,市场情绪在“热潮”、“震荡”与“分化”的演变中持续高涨。

* **正规持牌:**配资门户持有国家监管部门颁发的经营许可证,确保合法合规。

2024年以来中证全指日成交额

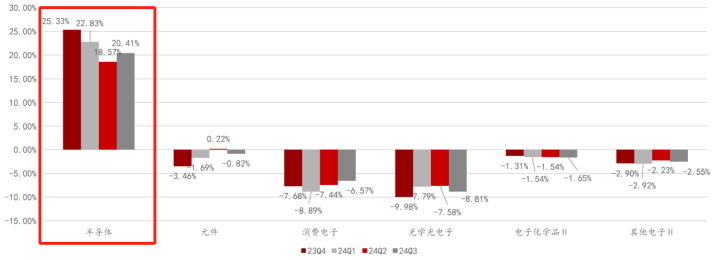

值得注意的是,从资金频频加仓的相关标的来看,半导体产业链自主可控关注度明显提升。如万联证券近日统计数据发现,若以A股为分母,半导体子板块超配比例已连续两个季度环比回升。

电子各子板块23Q4-24Q3基金重仓超/低配情况(以A股为分母)

该机构对此指出,在外部影响加深背景下,加快科技自立自强成为确保国内大循环畅通、塑造我国在国际大循环中竞争新优势的关键,国内半导体厂商有望加快攻克重要领域关键技术,推动产业链供应链自主可控,国产替代需求有望进一步提升,半导体自主可控的投资机遇值得关注。

或许这也正是近两月以来,为何资金频频“瞄准”以半导体为主的国产替代领域原因。

一、[半导体自主可控持续受关注,细分板块如何表现?]

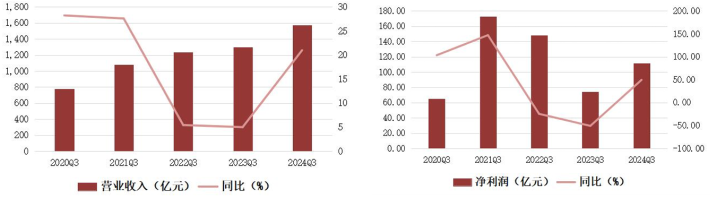

A股成交量放大背景下,市场风险偏好逐步提升,具备高成长与高弹性的半导体产业链不断受到市场关注。尤其是2024年以来,在人工智能、周期复苏与国产替代等多重驱动下,半导体行业延续复苏态势,三季度营收、归母净利润均实现同比正向增长。

三季报数据显示,整个半导体行业三季度实现归母净利润290.29亿元,同比增长23.53%;营收1,566.63亿元,同比增长20.98%,环比增长6.92%;净利润111.08亿元,同比增长49.35%,环比基本持平。

半导体板块2020Q3-2024Q3营收(左)与归母净利润(右)情况

其中,受益下游晶圆厂产能扩充与采购设备国产化率提升,国内半导体设备板块2024年三季度多企业均实现业绩高增,营收、净利润均实现同比增长,在半导体多个细分中表现突出。

半导体及细分板块三季度业绩盈利情况,上游设备表现突出

东莞证券认为,经历2022-2023年行业下行期,半导体行业库存得到充分去化,进入2024年以来,随着全球宏观经济转暖,消费电子市场需求逐渐恢复正常,叠加人工智能和国产替代的双重驱动,三季度板块延续复苏态势。

该机构还进一步指出,作为产业链国产替代核心环节,在政策保驾护航、内资晶圆厂大力扩产与下游需求回暖等多重因素驱动下,国内半导体设备领域国产替代进程有望持续深化。

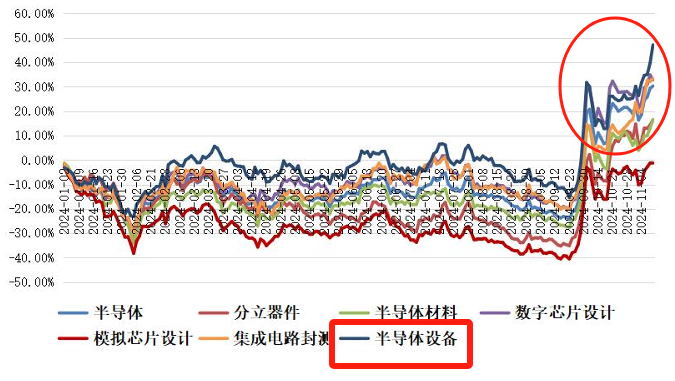

行情方面,从2024年年内走势来看,半导体设备也明显领先其余子板块,在“9·24”以来的行情中持续高弹性表现。以“半导体设备与材料”含量约70%的中证半导(931865)为例:截至11月19日,指数年内涨幅高达37.88%,大幅跑赢沪深300的15.91%。(数据

申万半导体行业指数及细分板块年初以来走势

国投证券对此指出,2024年半导体设备板块受益于国内先进工艺突破以及终端需求复苏,业绩和订单端同步高景气,市场缩量时具备强韧性;当市场流动性释放,资金风险偏好上升,“高景气+强催化”属性有望赋能板块实现EPS和PE“双击”。

二、[国产替代持续深化,半导体设备投资正当时]

2024年以来,全球半导体行业销售额实现连续同比增长。据SIA数据统计,2024年9月全球半导体销售额达553.2亿美元,单月销售额再创历史新高同比增长23.2%,环比增长4.1%,同比增幅为自2022年2月以来的最大值。

国内方面,国内半导体2024年9月销售额为160.4美元,同比增长22.9%,环比增长3.6%,全球和中国半导体销售额均连续11个月实现同比正增长。

全球(左)和中国(右)半导体月度销售情况

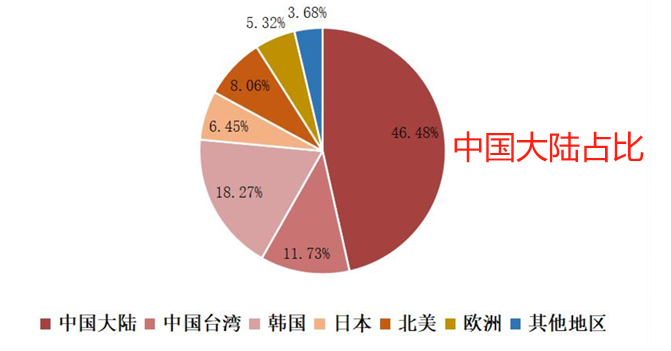

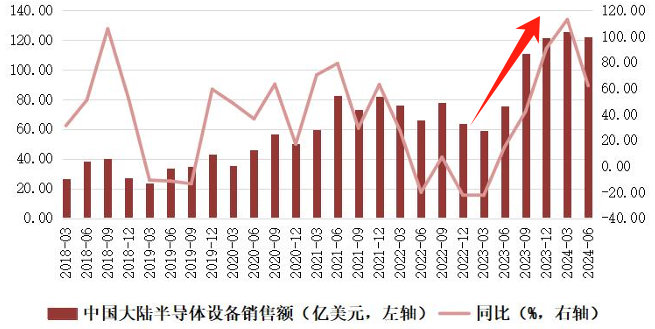

上游半导体设备方面,数据显示近年来我国半导体设备销售额实现快速增长,已成为全球最大半导体设备销售地区。

根据SEAJ,中国大陆的半导体设备销售额从2010年的36.8亿美元跃升至2023年的366.0亿美元,年均复合增长率高达19.33%,在过去十年间实现了显著增长。2024年上半年,中国大陆半导体设备销售额达到247.3亿美元,同比增长84.34%,远超全球同期平均1.04%的同比增速,销售额占全球比重为46.48%,成为全球半导体设备销售总额占比最大且增速最快的地区。

2024年上半年全球各地区半导体设备销售占比

11月18日,中国电子专用设备工业协会预计2024年国产半导体设备销售收入将增长35%,超过1100亿元;在大陆市场占有率增至30%,比去年增长5个百分点,中国半导体设备产业得到快速增长。

中国大陆半导体设备销售额(季度)

同时,SEMI最新预计中国大陆晶圆制造产能2024/2025年同比增速将分别达到15%/14%,高于全球同期水平,月产能分别为885万片/1,010万片(等效8英寸)。后续随着全球及国内晶圆厂持续扩产,有望带动半导体设备规模继续增长。

天风证券指出,半导体国产替代需求迫切、市场空间较大,近日外部环境不稳定性叠加国内晶圆厂扩产与政策频频“加码”助推等催化,国产半导体设备、材料等国产替代有望持续加速,板块投资机会值得重视。

东莞证券也认为,目前半导体领域的国产替代已进入“深水区”,而半导体设备是产业链自主可控的核心环节;展望未来,随着国内晶圆制造产能的持续扩张,预计中国大陆半导体设备行业的市场规模有望不断扩大,半导体设备投资正当时。

三、[借道指数投资工具“拥抱”设备机遇——半导体设备ETF(561980)]

近年来外部芯片产业政策不断增多,加速国产替代进程。尤其进入11月后大选“靴子”落地,业内指出半导体等国产替代产业链或将开启“2.0”阶段。

光大证券对此指出,外部影响加深,国内集成电路领域自主可控、国产替代的重要性再度凸显,推动相关龙头企业投资价值再提升;从长期角度来看,基于供应链安全角度的考虑,相关终端客户将更倾向于选择中国大陆的IC供应商,进而推动代工、设备、材料等中上游领域国产化的加速突破。

那么,普通投资者应该如何把握国产替代机遇下半导体设备的投资价值呢?也许,通过配置相对均衡的行业/主题ETF来布局板块,会有更大概率“拥抱”行业发展中的β胜利。

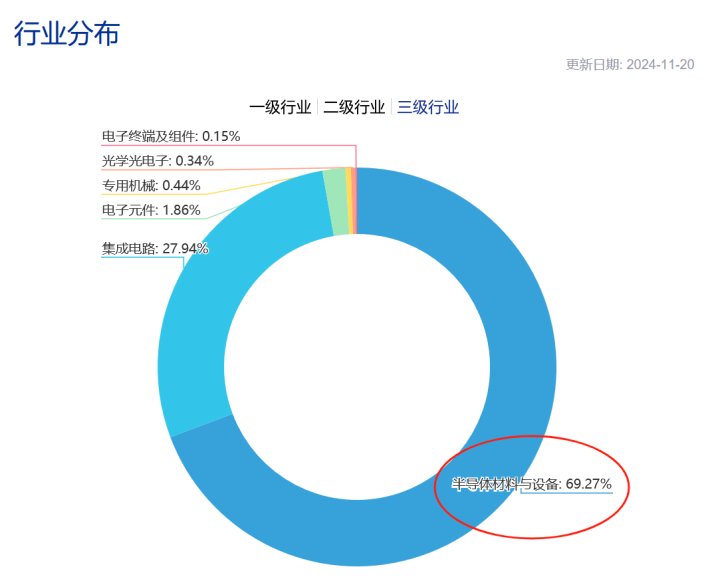

资料显示,目前在A股有ETF追踪的半导体主题指数中,中证半导(931865)是上游“设备与材料”环节含量较高的。根据中证指数官网,指数对中证三级行业中“半导体设备+半导体材料”的持仓占比将近70%。

图:中证半导(931865)三级行业分布

据了解,半导体设备ETF(561980)复制跟踪中证半导体产业指数(931865)走势,标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电、沪硅产业、长川科技等公司,合计占比约76%,指数集中度相对较高。

图:中证半导(931865)前十大权重及集中度

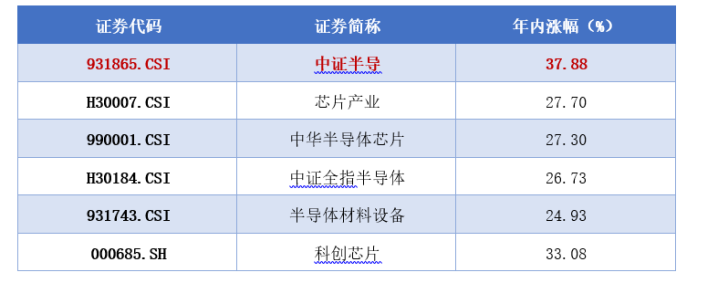

此外,根据中证指数官网数据,在A股主要6个半导体指数中,以“半导体设备与材料”含量较高的中证半导(931865)年内涨幅最为突出。截至11月19日,中证半导(931865)2024年大幅上涨37.88%,领先一众同类指数。

主要半导体指数年内涨幅

因此,如果投资者想要把握本轮半导体设备国产替代投资机遇,或许通过弹性更高的半导体设备ETF(561980)来“保持在场”,会更易把握板块中的“确定性”或“可能性”。

本文源自:金融界配资交易股票

上一篇:萍乡市股票配资 捷豹暂停在英国销售新车,直到2026年

下一篇:安全股票配资门户 上海家化新掌舵人押注兴趣电商:内部架构大变革,三季报业绩仍降